Hacienda Digital, una nueva herramienta en la modernización de la Administración Tributaria a partir de 2024

Vanessa Vega vvega@grupocamacho.com | Martes 05 diciembre, 2023

El Ministerio de Hacienda comunicó en diferentes foros que para el 2024 esperan implementar el proyecto de Hacienda Digital. Una gran noticia para quienes ansiamos ver la modernización de nuestro sistema tributario.

El anuncio genera expectativa para quienes soñamos con una Administración Tributaria robusta, con un mayor nivel de integración entre Aduanas y Tributación respecto a lo visto hasta la fecha, con eficiencia en la recaudación y en el servicio al ciudadano en general.

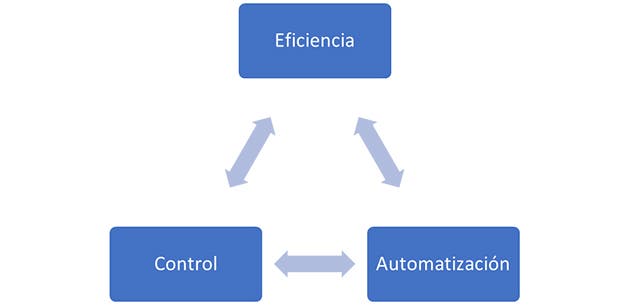

En el siguiente gráfico se muestra los conceptos que, de una forma u otra, resumen los objetivos a alcanzar con el proyecto y que están intrínsecamente relacionados.

Eficiencia procura mejorar las capacidades operativas de todas las Direcciones que componen el área de Ingresos. Aumentar la cobertura tributaria, facilitar el cumplimiento voluntario de los contribuyentes y robustecer la gestión en general.

En automatización, a partir de una reingeniería de procesos que abarca la Administración Tributaria y Aduanera, aspiran apoyarse en nuevas herramientas para una mejor ejecución, control y seguimiento de la gestión fiscal.

Aunque la pretensión de la Administración sea el uso de tecnología en todo lo que se pueda, no todas las personas tienen acceso a esa tecnología, por ello deben trabajar en puntos de acceso multicanal y aplicaciones móviles para el registro del contribuyente, un servicio de asistencia automatizado y acceso en línea a los registros y perfiles de los contribuyentes implicará una culturización tributaria en la que a hoy todavía hay un rezago importante.

Quizás a las nuevas generaciones les resulte más ágil, pero hay una población que todavía sigue acostumbrada a tener una interacción con los funcionarios, en las sedes de la Administración Tributaria.

En el apartado de control se conjugan dos enfoques. Una iniciativa que fomenta el cumplimiento voluntario y además, el uso de criterios de riesgo para hacer un uso eficiente de los datos que tienen a su disposición para ejecutar controles preventivos y auditorías fiscales.

Los criterios de riesgo deben ser aprovechados al máximo.

Hoy, sin Hacienda Digital, ya la Administración Tributaria cuenta con suficiente información de trascendencia tributaria que puede analizar para identificar las empresas a fiscalizar. Con un mayor análisis de la información disponible, se espera cambios significativos en la selección de los sujetos a fiscalizar, lo que nos obliga a todos a velar por un cumplimiento adecuado de la legislación tributaria aplicable.

¡Recomendación! Prepárese para enfrentar una auditoría fiscal, no se esperar a que inicie Hacienda Digital.

Desde el punto de vista aduanero, la perspectiva es diferente pues está alimentada para equilibrar la facilitación y el control.

Se quiere fortalecer los procedimientos, controles y procedimientos de la Dirección General de Aduanas y la Policía de Control Fiscal (PCF) que robustezcan un entorno empresarial y generen una recaudación de impuestos.

Estos son los mismos parámetros que inspiran al TIC@, donde la mayor parte de los DUAS se tramitan si revisión por parte de los funcionarios aduaneros, situación que debería mantenerse al implementar el nuevo sistema y así evitar entorpecer los avances en la facilitación para los importadores y que se sustentan en la reforma a la Ley General de Aduanas.

También habrá que fortalecer la capacidad técnica de los funcionarios.

Desde el punto de vista aduanero, me transporto nuevamente al 2004 en que se implementó el sistema TIC@ con todos los inconvenientes y obstáculos. La resistencia al cambio siempre existirá por lo que se recomienda programar las sesiones informativas necesarias para crear el espacio oportuno, de modo que el nuevo sistema no sorprenda a auxiliares de la función pública y a empresarios.

Esperamos que el nuevo sistema responda a las necesidades actuales y sobre todo, que solvente las limitaciones que tiene el TICA producto de su antigüedad. Por ejemplo, ansiamos que finalmente se puedan compensar los saldos a favor generados en IVA con Aduanas al momento de pagar los impuestos de nacionalización.

Se estima que la variación sustancial en la gestión de la Administración con el nuevo sistema muestre resultados hasta en un par de años, pero, por lo pronto, los mejores deseos para todos, contribuyentes y funcionarios, para que el proyecto sea tan exitoso que le permita cumplir con todos los objetivos planteados.

Por mientras tanto, recorramos rápidamente el 2023 que cierra desde una perspectiva tributaria.

Este año se aprobó una reforma que reintroduce el concepto de territorialidad en la Ley del Impuesto sobre la Renta. Continuaron las fiscalizaciones, con especial atención a los Grandes Contribuyentes Nacionales.

A nivel aduanero, se mantuvo el crecimiento en las fiscalizaciones a posteriori, llamando la atención de que comienzan a incorporar en sus revisiones la información que ha sido reportada en las declaraciones mensuales de IVA.

De igual manera en las fiscalizaciones a posteriori continuó destacando las revisiones respecto al uso de Tratados de Libre Comercio en las importaciones definitivas.

Finalmente salió publicado el nuevo Reglamento a la Ley General de Aduanas y se está en el proceso de actualización de procedimientos aduaneros.

A nivel de servicio al contribuyente, desafortunadamente el contribuyente debe seguir esperando por una resolución pronta a sus gestiones. A pesar de herramientas que agilizan la presentación de trámites aún no se dan o fallan en la resolución de algunos casos.

Además, con más de un año de haber pasado el hackeo, los ciudadanos en general aún no recuperamos el acceso a las consultas 119 formuladas ni a las Sentencias emitidas por el Tribunal Fiscal Administrativo. Es curioso y sorprendente pues hay limitaciones en cuanto a la información disponible a los contribuyentes sobre la manera en que la Administración Tributaria realice la interpretación de la norma.

En un balance general, quedaron pendientes para este 2023, pero las perspectivas de un nuevo y remozado 2024 están sobre la mesa. Estamos más que expectantes de lo que nos traerá. Por lo pronto, hay que concentrarse en el cierre fiscal para realizar los ajustes necesarios con tiempo, pero cuidado… aun cuando nos quedan unos días, ¡Queda poco tiempo!