Pague prima mediante ahorro programado

Raquel Rodríguez rrodriguez@larepublica.net | Martes 29 julio, 2014

Abono por mes para desembolso inicial de vivienda es la innovación

Pague prima mediante ahorro programado

Por lo menos tres entidades financieras ofrecen productos similares

Con el objetivo de facilitar el dinero para pagar la prima de una vivienda nueva, varios bancos ofrecen la opción de ahorro programado para luego solicitar un financiamiento.

Tener este monto a mano es una de las dificultades que la mayoría de las personas experimenta a la hora de adquirir una vivienda.

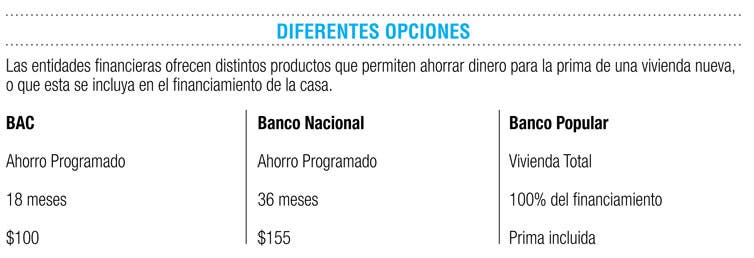

Una primera opción es la del BAC San José, que busca facilitar a las personas comprar casa e impedir que se endeuden más. Este ahorro puede ser en colones o en dólares.

El ahorro tiene un mínimo de 18 meses, con una cuota mensual de $100 o su equivalente en colones, con lo cual se asegura que se cumpla el objetivo de ahorro.

La tasa de interés de cuentas en colones está ligada a la tasa del certificado de inversión a tres meses plazo y en dólares a seis meses plazo.

“Ambos productos nos permiten ofrecerles a nuestros clientes la facilidad de ahorro automático, sin necesidad de depósitos en caja, ya que se realiza el débito automático desde las cuentas existentes, en las fechas indicadas”, detalló Laura Moreno, gerente de Banca Personal.

En el caso de que la persona desee retirar su ahorro antes de la fecha establecida, deberá pagar una comisión, esto con el objetivo de desincentivar los retiros anticipados, porque van en deterioro del logro de las metas preestablecidas por el cliente.

Por otro lado, el Banco Nacional también permite tener un ahorro programado, el producto financiero se llama el BN Futuro Vivienda Programada, pero es exclusivo para los clientes de Internet Banking.

Esta oportunidad le permitirá acceder a un crédito por una suma que guarda estrecha relación con el plan de ahorro seleccionado y el plan de inversión que se ejecute.

El cliente puede elegir realizar el ahorro semanal, quincenal o mensualmente.

Existen dos planes de ahorro; el primero, a 36 meses, le permite ahorrar ¢84 mil por mes, pero si se escoge el plan de 60 meses se le reducirá ¢50 mil. El monto máximo de ahorro por mes es el equivalente a $10 mil.

Otra alternativa es la ofrecida por el Banco Popular. La entidad bancaria no ofrece un ahorro específico, pero cuenta con una opción de crédito, que incluye la prima, denominado crédito Vivienda Total.

Esta modalidad permite la financiación de hasta el 100% del valor de la vivienda o la compra de lote y construcción de vivienda (simultáneamente).

En este caso, el cliente no tiene que aportar el dinero de la prima, ni buscar otra garantía hipotecaria adicional ni tampoco fiadores.

Raquel Rodríguez

rrodriguez@larepublica.net

@La_Republica